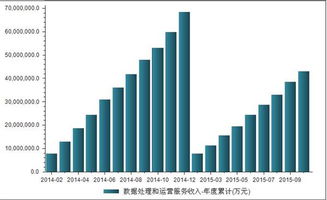

數據處理與運營服務作為現代信息服務業的核心組成部分,在2014年至2015年間,隨著我國經濟進入新常態、信息化與工業化深度融合以及大數據概念的興起,呈現出了顯著的發展態勢。本解析將聚焦于其中的“數據處理服務”細分領域,對其在2014-2015年的市場規模、驅動因素、應用特點及發展趨勢進行深入分析。

一、 市場規模與增長態勢

2014-2015年,我國數據處理服務市場保持了快速增長。根據工業和信息化部及相關研究機構發布的數據,2014年,包含數據處理、存儲、分析等在內的數據處理與運營服務整體市場規模持續擴大,增速高于軟件和信息技術服務業的平均水平。進入2015年,隨著“互聯網+”行動計劃的提出和國家大數據戰略的醞釀,數據處理服務的市場需求被進一步激發。具體到數據處理服務,其收入增長主要來源于政府、金融、電信、互聯網及傳統企業數字化轉型帶來的海量數據存儲、清洗、整合、分析等需求。盡管面臨宏觀經濟下行壓力,但該領域因其提升效率、驅動創新的內在價值,表現出較強的抗周期性和高成長性。

二、 核心驅動因素

- 政策強力推動:國家層面相繼出臺了《關于促進大數據發展的行動綱要》等一系列政策,將數據定位為新型生產要素,明確支持數據采集、存儲、處理、分析、應用和運營服務的發展,為行業創造了良好的政策環境。

- 技術演進與成本下降:云計算技術的普及和基礎設施的完善,使得大規模、低成本的數據存儲與計算成為可能。分布式計算、內存計算等技術的成熟,極大地提升了數據處理效率和能力。

- 應用需求爆發:各行業對數據價值的認知深化。金融業的風險控制和精準營銷、互聯網企業的用戶行為分析與產品優化、政府部門的智慧城市與政務數據開放、制造業的智能制造與預測性維護等,均產生了對專業化、精細化數據處理服務的旺盛需求。

- 數據量指數級增長:移動互聯網、物聯網的快速發展,催生了前所未有的數據洪流,為數據處理服務市場提供了源源不斷的“原材料”。

三、 服務模式與應用特點

在此期間,數據處理服務已從早期的基礎數據錄入、格式轉換等簡單外包服務,向更高價值的全鏈條服務演進。主要模式包括:

- 基礎設施即服務(IaaS)驅動的數據處理:基于云平臺提供彈性的數據存儲和基礎計算資源,客戶在此基礎上自行或委托進行數據處理。

- 平臺即服務(PaaS)與解決方案:服務商提供集成的數據處理平臺、工具和算法,幫助企業構建數據分析能力,或直接提供從數據接入到洞察輸出的端到端解決方案。

- 專業化數據加工與標注:隨著人工智能萌芽,為機器學習模型訓練提供高質量的結構化數據(如圖像標注、語音轉寫、文本分類等)成為新興增長點。

應用上呈現出從互聯網行業向傳統行業滲透、從后端支撐向前端業務融合、從通用處理向垂直領域深度定制發展的特點。

四、 面臨的挑戰與未來趨勢(基于2015年節點展望)

挑戰:

1. 數據安全與隱私保護問題日益突出,法律法規尚在完善中。

2. 數據標準不統一,跨系統、跨組織的數據整合存在壁壘。

3. 高端復合型人才(既懂技術又懂業務)短缺。

4. 市場競爭加劇,服務同質化現象初顯。

趨勢展望(基于當時發展態勢):

1. 服務深度化與智能化:數據處理將與數據分析、挖掘更緊密結合,向提供業務洞察和決策支持的高級服務演進,人工智能技術開始融入處理流程。

2. 行業垂直化深耕:通用平臺服務商與聚焦特定行業的專業服務商將并存,后者通過深厚的行業知識提供更具價值的數據處理解決方案。

3. 云化與融合化:基于云計算的數據處理服務成為絕對主流,并與業務流程、IT系統更深度地融合。

4. 數據資產化與運營化:企業越來越將數據視為核心資產,數據處理服務將更側重于幫助客戶實現數據資產的保值增值和持續運營。

結論

2014至2015年是我國數據處理服務市場承前啟后的關鍵階段。在政策、技術、市場的多重驅動下,該領域收入快速增長,服務內涵不斷豐富,從支撐性服務向戰略性服務轉型。盡管面臨挑戰,但其作為釋放數據價值、賦能產業升級的關鍵環節,已奠定了在數字經濟中不可或缺的地位,并為后續幾年的大數據產業爆發式增長奠定了堅實的產業基礎。